Презентации

Кредиты

Кредит удобный и популярный финансовый инструмент, позволяющий нам решать огромное количество бытовых проблем в короткие сроки… Однако, кредит – это не подарок, это деньги, предоставляемые кредитной организацией, например, банком своим клиентам в долг и под определенные проценты.

Такой долг необходимо выплачивать частями в установленном режиме, что требует определенной дисциплины. Оформляя тот или иной кредит, каждый из нас берет на себя ответственность по выплате занимаемой у кредитной организации суммы в срок, поэтому: если вы не уверены, что справитесь с этим, сможете не нарушать график платежей и выплатить все в срок — не берите кредит.

В случае, когда вы уверены в собственной платежеспособности и хотите взять кредит, следуйте простым правилам:

не торопитесь – изучите предложения и подберите тот тип кредита, который максимально отвечает вашим желаниям; управляйте рисками, например, оформляя кредит на длительный период времени будет правильно застраховаться, например, от потери работы и трудоспособности.

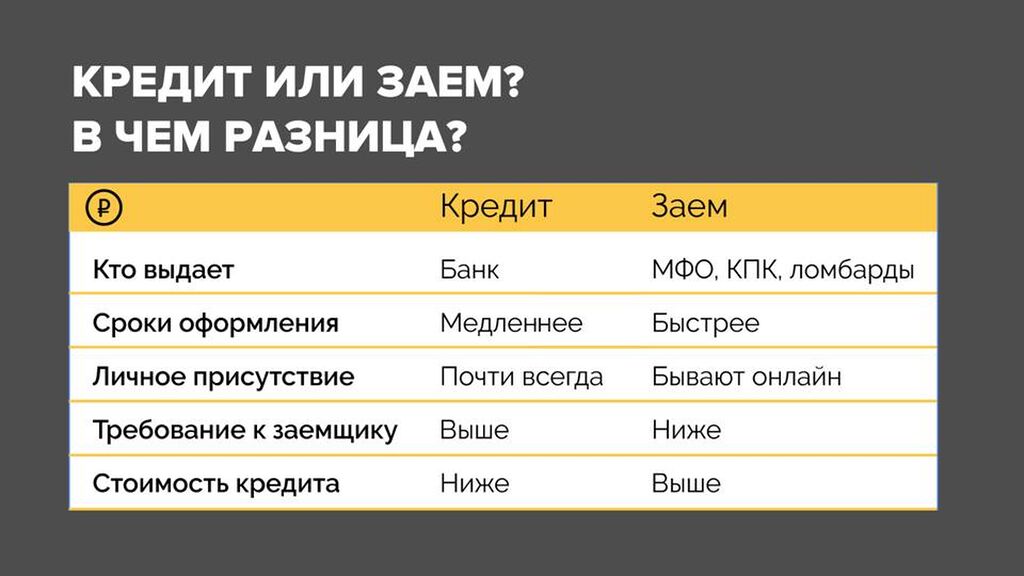

Еще одним – похожим на кредит – финансовым инструментом, является заем. И здесь, важно хорошо знать и понимать разницу между этими двумя финансовыми услугами.

Давайте разберемся в чем же между ними разница: кредит вы можете оформить в банке, а заем в микрофинансовых организациях (МФО), кредитных потребительских кооперативах и ломбардах.

В сравнении с МФО банк имеет возможность предоставить вам большее количество средств, на более длительный период и под меньшие проценты, однако потребует от вас взамен объемный пакет документов, в ряде случаев личное присутствие и время на рассмотрение вашей заявки.

В МФО же, на первый взгляд, все проще и быстрее, но и проценты по их займам гораздо выше.

Итак, вы решили, что вам нужно найти дополнительные средства – деньги – для покупки чего-либо. На этом этапе вам нужно определиться, что для вас будет лучше: взять кредит или заем? В первую очередь это зависит от сумму и срока на который вы хотите взять деньги у финансовой организации. Выбор между кредитом и займом – это только первый шаг.

Так, отдав предпочтение кредиту, необходимо определить:

- Цель кредитования, то есть то, на что вы хотите потратить деньги.

- Сумму — сколько вам нужно денег.

- Размер платежа — здесь надо оценить свои возможность, проанализировав доходы, расходы и понять, какую сумму вы безболезненно для себя сможете ежемесячно отдавать

в счет погашения кредита.

4. Срок — как долго вы будете выплачивать кредит. Кредит может быть долгосрочным (более 5 лет), среднесрочным (от 1 до 5 лет), краткосрочным (до 1 года).

Какой бы ни была ситуация, из-за которой вы решили воспользоваться заемными средствами, нужно помнить: если вы решили взять в долг, то должны быть уверены в том, что сможете его вернуть.

Определяя цель мы сталкиваемся с первыми разновидностями кредита: целевым и нецелевым.

От того, раскрываете ли вы банку цель кредита или нет, зависят, условия, которые он вам предложит.

Целевой кредит берут под строго определенные покупки, например, для того чтобы купить землю, машину или жилье.

Если вы взяли такой кредит, банк потребует от вас отчета, а скорее всего и залога приобретаемого имущества, оформление страхового полиса, ну и документов потребует больше, чем при оформлении нецелевого кредита.

Оформляя целевой кредит вы обязуетесь использовать его средства только на тот предмет, что прописан в договоре, то есть нельзя взять кредит на покупку машины – автокредит, или квартиры – ипотечный кредит – и потратить деньги на путешествие – это будет считаться нарушением кредитного договора и повлечет за собой определенные негативные для заемщика последствия.

Нецелевой кредит предоставляется банком на любые цели и не требует отчета о потраченных средствах. Но и процентная ставка по такому кредиту, скорее всего, будет выше, чем у целевого.

Для запланированных крупных трат, таких как лечение, ремонт или свадебное путешествие вашей мечты, подойдет потребительский кредит, который обычно оформляют на средний срок. Для небольших трат подойдет кредитная карта, если, конечно, оформить ее заранее, или микрозаем, если у вас острый дефицит не только денег, но и времени.

Также не стоит забывать про экспресс-кредиты, которые часто предлагают на конкретную покупку непосредственно в магазине – например, стиральную машину в салоне бытовой техники. Такие кредиты имеют свои преимущества: они оформляются на месте, очень быстро, с минимумом документов, но и проценты по ним выше, чем по обычному потребительскому кредиту.

Вторая разновидность кредитов, которую мы с вами рассмотрим: обеспеченные и необеспеченные.

Чем больше у кредитора подтверждений надежности клиента (заемщика), тем охотнее он дает деньги в долг, ведь кредитование для него способ заработать (за счет процентов выплачиваемых по кредитам).

Таким подтверждением собственной надежности служат и хорошая кредитная история, и документы, подтверждающие платежеспособность (например, справка с места работы и справка о доходах), залог или поручительство.

Кредит подкрепленный залогом или поручительством называется обеспеченным кредитом.

Залог — это ваше имущество, деньги или ценности, которые вы гарантируете отдать банку, если не выплатите кредит.

Если вы берете ипотеку или автокредит, залогом становятся сами недвижимость или автомобиль.

Поручительство — это обязательство, которое берет на себя ваш друг или родственник перед кредитором. Этот человек подписывает договор, который гарантирует, что вы отдадите кредит или заем. Если вы не сможете это сделать, кредитор заставит платить вашего поручителя.

Созаемщик — это человек, который берет кредит или заем вместе с вами. Как правило, близкий родственник. Он тоже несет ответственность за погашение долга.

Обычно созаемщиков привлекают, когда речь идет о крупной сумме, а доходов одного человека не хватает на то, чтобы выплачивать такой кредит. Созаемщик — еще одна гарантия для кредитора, что вы вернете деньги.

Необеспеченный кредит можно оформить без залога и поручительства. Такой кредит рассматривается кредитором, как более рисковый, поэтому и процентная ставка по нему выше. Но бывают и исключения, например, банки нередко предлагают льготные процентные ставки для зарплатных клиентов - тех, кто получает зарплату на карту этого банка – поскольку считает такого клиента более надежным.

Кредиты различаются также и по типам платежей – способам погашения долга. Так, различают: постепенный и единовременный способы погашения, при том, что постепенный способ имеет два типа платежа – аннуитетный и дифферинцированный.

Аннуитетные платежи отличаются тем, что на протяжении всего времени выплат размер ежемесячного платежа не изменится. При аннуитетных платежах удобнее планировать свой бюджет.

При дифферинцированных платежах платеж по процентам уменьшается с каждым месяцем. В первый месяц заемщик выплачивает самую большую сумму, а в последний — самую маленькую.

Единовременные платежи характерны для краткосрочных займов. Это позволяет отложить возврат кредита или займа и уплату процентов до конца срока по договору, но требует от заемщика наличия всей суммы к этой дате. Брать такой кредит стоит, только если вы точно знаете, что к моменту, когда придет время его погасить, у вас будет необходимая для сумма.

После того, как вы определись с видом кредита, придерживайтесь 6 основных правил, которые помогут вам избежать проблем, долгов и головной боли.

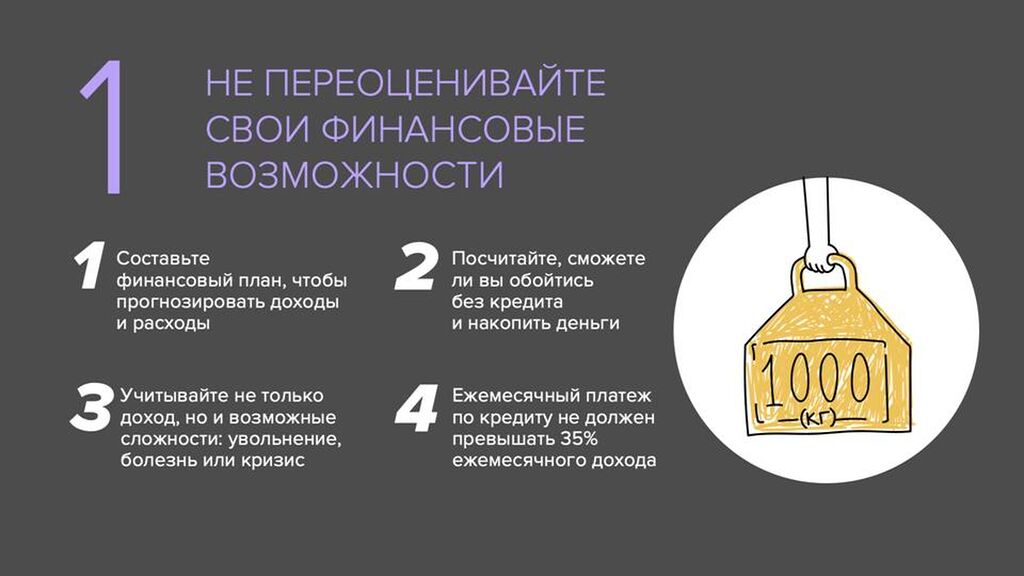

Правило первое - не переоценивайте свои финансовые возможности!

Прежде чем взять кредит, подумайте, насколько вам нужны эти деньги, можно ли обойтись без них и как вы будете возвращать полученную сумму. Учитывайте не только свою зарплату, но и возможные сложные обстоятельства. Увольнение, болезнь или кризис могут нарушить самый тщательно продуманный план.

Есть простая формула: размер ежемесячного платежа по кредиту не должен превышать 35% вашего ежемесячного дохода. Ориентируйтесь на нее. А еще лучше составьте финансовый план, чтобы максимально точно прогнозировать доходы и расходы.

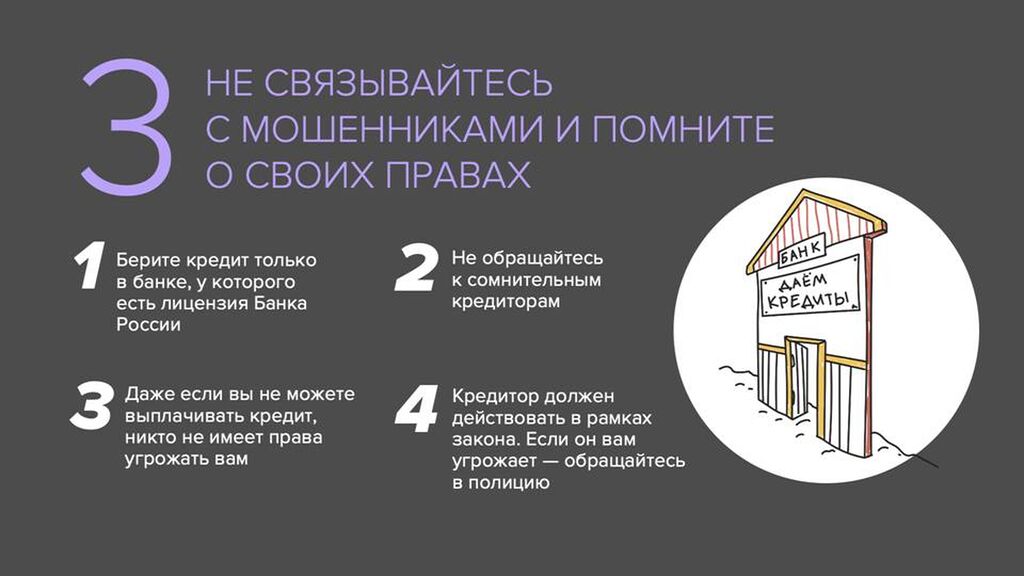

Второе правило звучит так: не берите кредит в первом же банке! Близость отделения или яркая вывеска — не лучший критерий для выбора банка. Рынок полон предложений, поэтому изучите варианты в нескольких организациях. Сравните условия и стоимость, для того чтобы выбрать кредит, который максимально подходит именно вам. Проверьте, есть ли у банка лицензия Банка России и сотрудничайте с ним только при ее наличии, наведите справки о его репутации и отзывах его клиентов, если вы студент – сообщите об этом сотруднику банка, возможно, для вас действуют особые предложения.

Третье правило: помните о своих правах и осторожности!

Если по каким-то серьезным причинам вы не можете сделать очередной платеж, например, потеряли работу – не скрывайтесь и не меняйте номер телефона, а честно поговорите с представителями банка. Это не значит, что вам простят долг, — вернуть деньги придется в любом случае, но банк может предоставить отсрочку или пересчитать суммы взносов. Например, уменьшит размер ежемесячных платежей за счет увеличения срока кредита.

Не занимайте деньги у «черных» (то есть сомнительных и тем более нелегальных) кредиторов, но если же вы сделали это и теперь он угрожает вам и нарушает ваши права, обращайтесь в полицию.

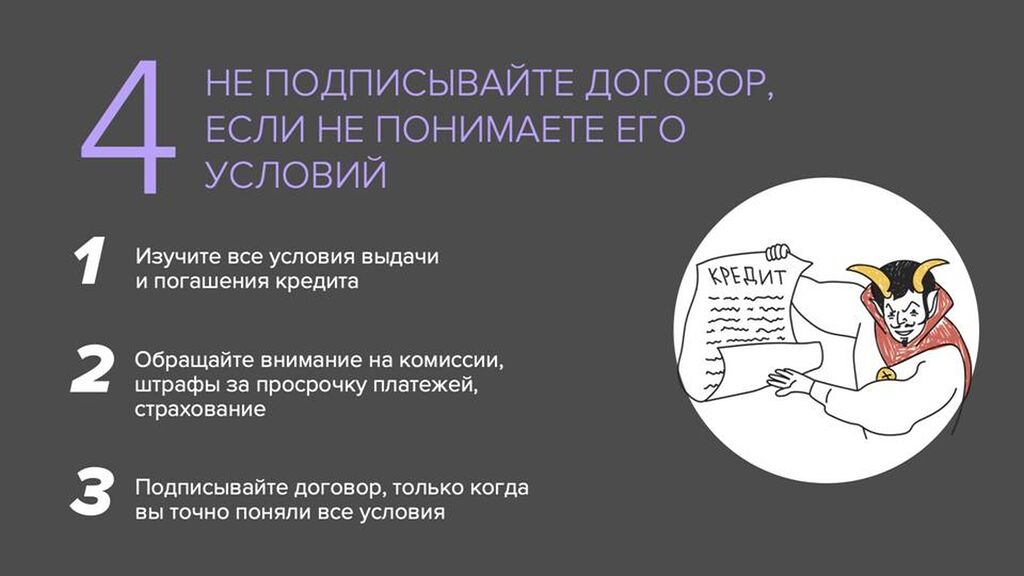

Четвертое правило: не подписывайте договор, если не понимаете его условий!

Не поленитесь прочитать весь текст договора, это сэкономит вам время и в дальнейшем деньги. Внимательно изучите все условия выдачи и погашения кредита.

Обращайте внимание на комиссии, штрафы за просрочку платежей, дополнительные условия вроде страхования. Если что-то непонятно, спрашивайте у сотрудников банка, требуйте объяснить, проконсультируйтесь с юристом.

Подписывайте договор, только когда вы точно поняли все условия.

А теперь давайте посмотрим видео о том, как именно нужно изучать и подписывать договоры.

Видеоролик «ЧТО СКРЫВАЕТ МЕЛКИЙ ШРИФТ»

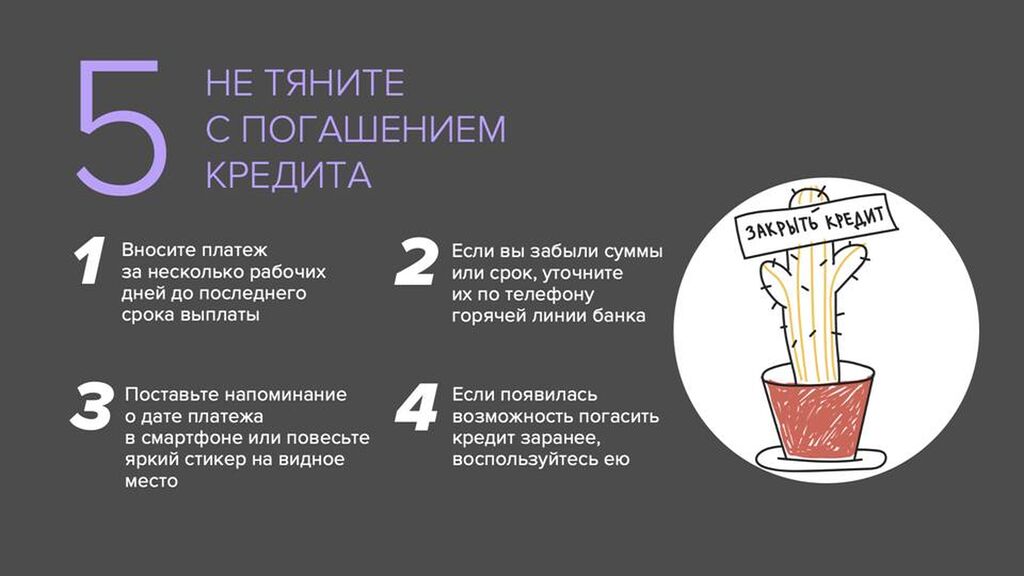

Еще одно правило: не затягивайте с погашением кредита!

Соблюдайте график выплат и не откладывайте очередной платеж на последний момент.

Для того чтобы деньги успели поступить на счет, имеет смысл осуществлять платеж за 5-7 рабочих дней до обозначенной в договоре даты.

Не лишним будет поставить напоминание в смартфоне или повесить яркий стикер на видное место. Если появилась возможность погасить кредит заранее, воспользуйтесь ею: это убережет вас от возможных проблем в будущем. Вдруг возникнут сложные обстоятельства и вы не сможете уплатить очередной взнос?

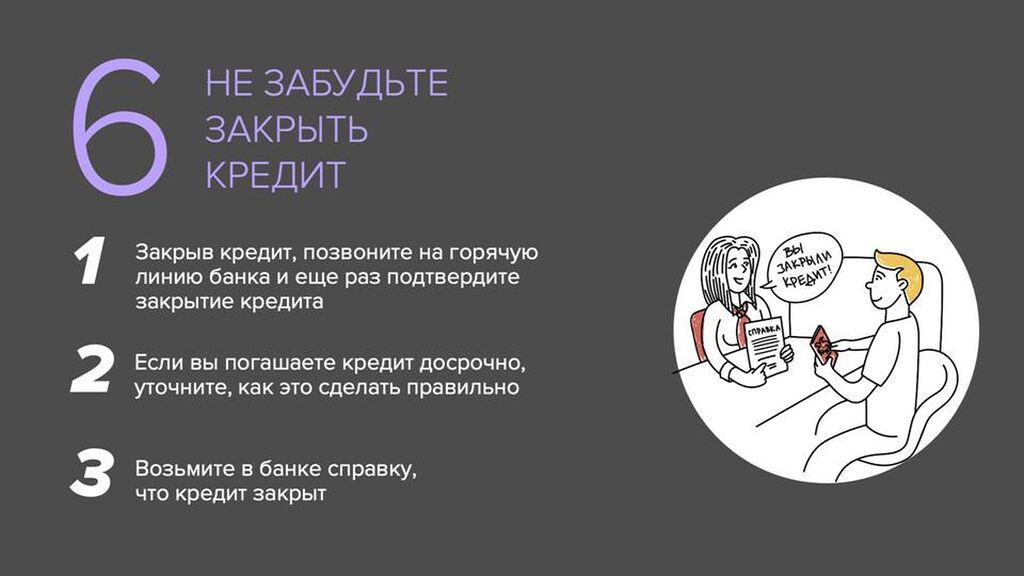

Наконец, шестое правило: не забудьте закрыть кредит

Если вы сделали последний взнос и, кажется, закрыли кредит, не спешите вздыхать с облегчением. Позвоните на горячую линию банка, еще раз подтвердите закрытие кредита.

Возьмите в банке справку, что кредит закрыт. И не забудьте проверить свою кредитную историю, тем более, что один раз в год в кредитном бюро ее можно получить бесплатно.

А теперь рассмотрим ситуацию, что делать если… кредит есть….А денег нет

Некоторые люди, взяв кредит, даже не задаются вопросом: «Что делать, если я не смогу платить и деньги появятся лишь через несколько месяцев?» Кажется, что такого не может случиться. Но в жизни бывает всякое, поэтому лучше заранее знать, что может произойти в такой ситуации.

На самом деле выход только один — договариваться с банком!

Причина по которой вы просите о послаблениях должна уважительной:

– потеря работы,

– болезнь,

– непредвиденные финансовые сложности.

Однако, и в этой ситуации вы должны быть готовы добросовестно выплатить остаток долга и не отказываться от обязательств – в этом также надо убедить банк.

Договориться с банком возможно, но для этого необходимо обратиться в него первым:

не скрываться, не ждать, что долг исчезнет или про вас забудут (даже если вам не звонят коллекторы и не пишут из банка). Проценты начисляются, долг и пени по просрочкам растут, кредитная история ухудшается…

Объясните банку причины возникших трудностей, по возможности предоставьте подтверждающие документы, донесите до банка в какие сроки вы сможете снова платить по кредиту, согласно договору. Такая информация поможет банку понять, когда и откуда у вас появятся деньги.

О чем же можно договариваться с банком?

Об отсрочке платежа

Один из возможных вариантов — кредитные каникулы или отсрочка платежа на несколько месяцев.

Банк не обязан соглашаться на отсрочку, но если вы много лет были благонадежным клиентом, исправно платили, у вас хорошая кредитная история, банк понимает обстоятельства и видит, что вы не мошенник, — возможно, он пойдет вам навстречу. Помните, что такая отсрочка увеличит суммы следующих платежей.

В отсрочке нередко отказывают и если это случилось с вами, то попытайтесь договориться о реструктуризации долга, то есть пересмотре условий кредита, чтобы уменьшить платежи.

Чаще всего платеж уменьшается за счет увеличения срока кредита, например с 3 до 5 или с 5 до 7 лет. Но нужно понимать, что банк не станет растягивать двухлетний кредит на 20 лет.

Могут быть и другие варианты изменения условий кредитного договора, все зависит от банка. Например, предоставление льготного периода, когда в течение определенного времени заемщик выплачивает только проценты или, наоборот, только сумму основного долга.

Или уменьшенные платежи — сокращенные платежи, например, в ближайшие 2 месяца вы будете выплачивать только половину обычного платежа, а в следующие 2 месяца — по 1,5 обычного платежа.

Как мы уже говорили, при подготовке к переговорам с банком необходимо собрать документы, которые могут стать основанием для отсрочки или пересмотра условий кредитования. Это могут быть:

- приказ о сокращении и копия трудовой книжки с соответствующей записью;

- исковое обращение в суд и заявление о приостановке работы, если работодатель задерживает зарплату;

- свидетельство о смерти созаемщика по кредиту (который помогал вам оплачивать кредит);

- справка об инвалидности;

- выписка из медицинской карты, которая подтверждает появившуюся тяжелую болезнь или необходимость дорогостоящей операции;

- документы о повреждении имущества, которое приносило доход, — например, дома, который вы сдавали в аренду;

- свидетельство о рождении ребенка.

Оказавшись в затруднительной ситуации, человек иногда решает взять новый кредит для того чтобы погасить имеющийся. Однако в большинстве случаев это неудачная стратегия. Во-первых, вы уже задолжали одному банку, и кредит в другом вам могут не дать. Либо дадут, но с более высокой процентной ставкой, чем в случае, если бы у вас не было задолженности. Во-вторых, если в панике набирать новые кредиты, чтобы оплатить старые, можно увязнуть в долговой яме.

Помните, законодательство не предусматривает никаких послаблений даже для самых страшных сценариев (потеря кормильца, нетрудоспособность). В такой ситуации все риски ложатся на вас. Банк может пойти на уступки, но не ожидайте, что вам простят кредит или за вас заступится государство. Кредит придется оплачивать в любом случае. Если банк отказывает вам в пересмотре условий, вы можете обратиться к финансовому омбудсмену.

У банка есть право потребовать деньги через суд, который вынесет решение и зафиксирует сумму долга. В случае суда на вас лягут еще и судебные издержки (например, банк может заложить в сумму взыскания юридические расходы, и суд учтет их). Сумма вашего долга при этом возрастет.

Если вы не платите и после решения суда, то ждите судебных приставов. Они могут наложить взыскание на банковские счета и ценное имущество, которое у вас есть (в пределах размера вашей задолженности). К тому же если ваш долг превышает 10 000 рублей, по решению суда вас не выпустят за границу, пока вы не расплатитесь.

Если вы брали кредит под залог, например под залог недвижимости, приготовьтесь к потере имущества. Если вы перестанете платить, банк имеет право после решения суда реализовать залог, то есть продать квартиру с торгов.

А каковы последствия неуплаты? Давайте разберемся.

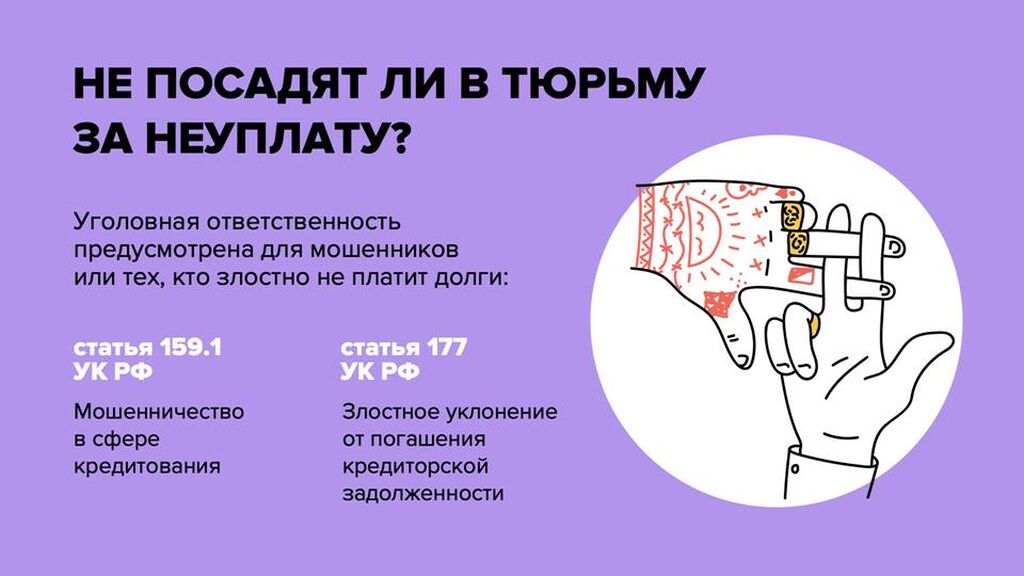

Уголовная ответственность может наступить лишь в том случае, если вы мошенничали, когда брали кредит, или же у вас большой долг и есть деньги, чтобы его погасить, но вы игнорируете и банк, и суд.

Статья 159.1 УК РФ — мошенничество в сфере кредитования – применяется на практике, если заемщик утаил от банка важные сведения, например о месте работы, об уровне доходов, и при этом не собирался платить. Статья 177 УК РФ — злостное уклонение от погашения кредиторской задолженности начинает работать при задолженности от 2 250 000 рублей и выше. Что такое «злостное уклонение», зависит от трактовки суда и обычно под такое определение подпадают заемщики, у которых деньги на погашение кредита есть, но они не вносят платежи, а «злостно уклоняются».

А если объявить себя банкротом?

Такая мера - самая крайняя. Это сложная и не приятная процедура, рассматривать которую можно только в случае однозначно тупиковой ситуации (сгорел дом, все имущество уже отсудили, работать из-за болезни невозможно).

Банкротство - это не волшебный способ списать долги и спокойно жить без обязательств.

Чтобы погасить долги, имущество банкрота выставят на торги, включая ипотечную квартиру, даже если это его единственное жилье. Объявляя себя банкротом, также нужно понимать, что это может обернуться запретом выезжать из страны, занимать управленческие позиции и брать новые кредиты без указания на факт своего банкротства. Кроме того, процедура

личного банкротства стоит денег, при том немалых и к этому тоже надо быть готовым!

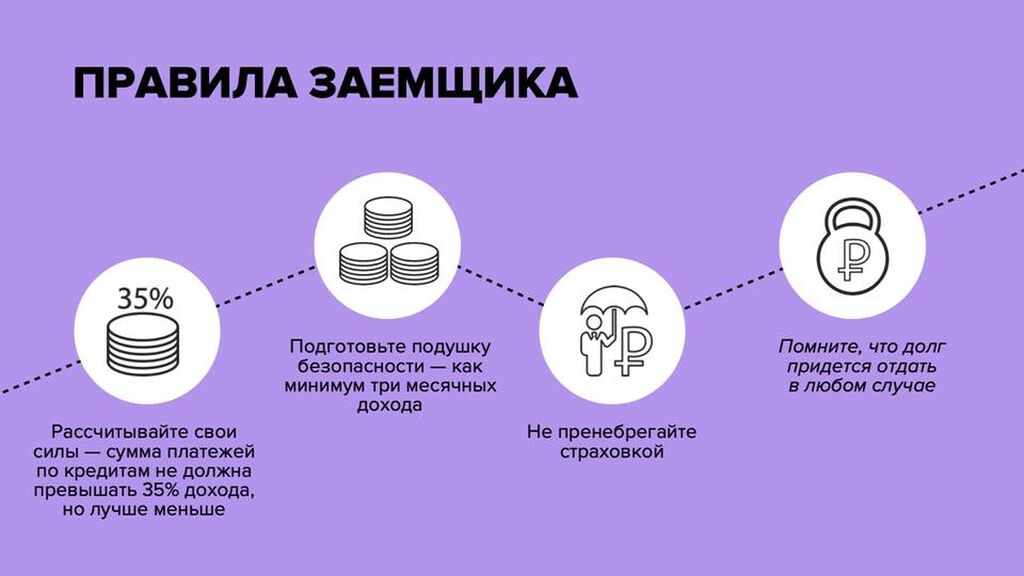

Давайте еще раз проговорим простые правила заемщика. Некоторые из них мы с вами сегодня упомянули, но повторить их будет не лишним. Итак, собираясь взять кредит или оформить заем в МФО рассчитайте свои силы. Помните, что сумма платежей по кредитам не должна превышать 35% дохода, а оставшихся средств должно хватать на все обязательные платежи и жизнь заемщика и членов его семьи.

Важно подготовить подушку безопасности, которая должна быть равна, как минимум трем ежемесячным доходам – она выручит вас хотя бы на время при наступлении каких-либо непредвиденных обстоятельств. Не пренебрегайте страхованием здоровья.

В случае потери трудоспособности страховая компания погасит (частично или полностью) задолженность перед банком. Наконец, помните, что долг придется отдать в любом случае — рано или поздно, добровольно или принудительно.

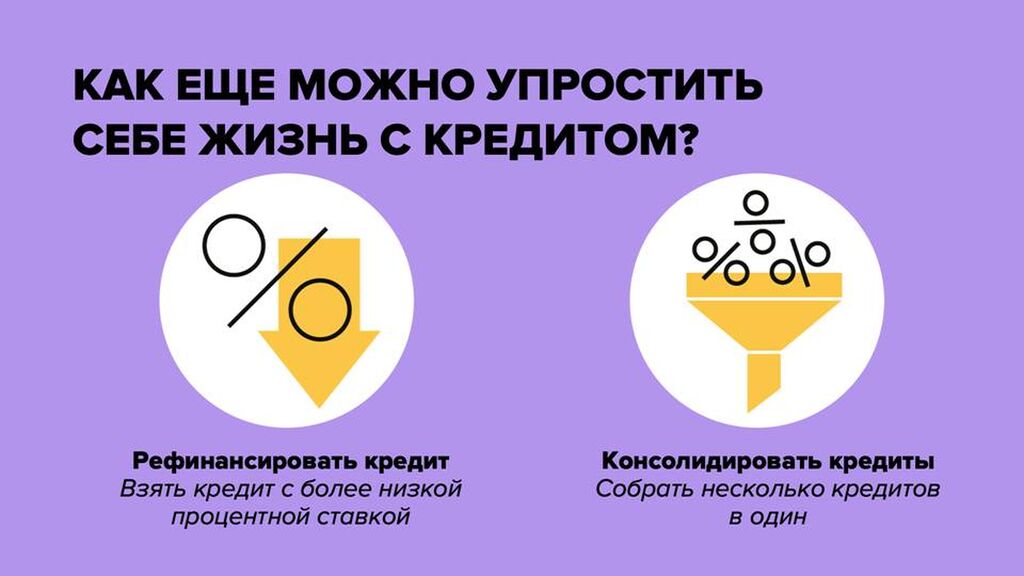

Не дожидаясь трудностей всегда старайтесь максимально упростить свою кредитную нагрузку. Это можно сделать с помощью процедур рефинансирования и консолидирования кредитов.

Рефинансировать кредит значит взять кредит в том же или в любом другом банке с более низкой процентной ставкой, с целью погасить текущий.

Консолидировать кредит означает объединить несколько кредитов в один. Это позволит оплачивать один кредит один раз в месяц, а не вносить платежи в разные даты в разные банки. Это хороший способ более комфортно управлять своими обязательствами.

Но если у вас уже имеется задолженность, данные способы могут и не сработать, банк просто может отказать.

Наше занятие подходит к концу и время подводить итоги, но перед этим давайте посмотрим видеоролик, который поможет нам закрепить и запомнить полученные знания.

Видеоролик «КАК ВЗЯТЬ БЫСТРЫЙ ЗАЕМ»

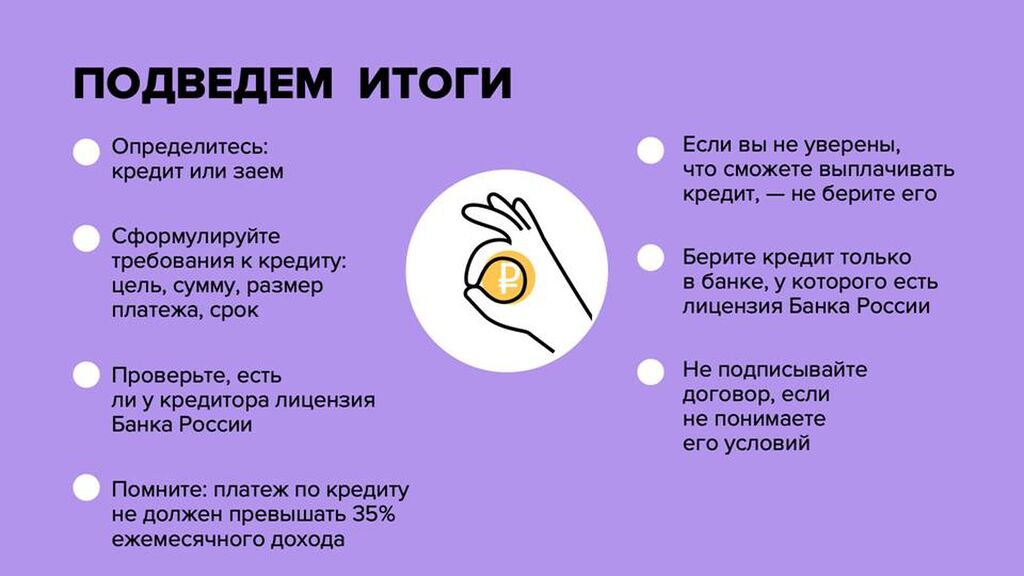

Давайте подведем итоги и выделим основные правила, с помощью которых можно успешно пользоваться кредитными продуктами без риска попасть в долговую яму.

Прежде, чем взять кредит, определитесь: кредит или заем!

Затем сформулируйте требования к кредиту: цель, сумму, размер платежа и срок.

Проверьте, есть ли у кредитора лицензия Банка России!

Рассчитайте свои силы! Помните: платеж по кредиту не должен превышать 35% ежемесячного дохода. Если вы не уверены, что сможете выплачивать кредит, — не берите его.

Берите кредит только в банке, у которого есть лицензия Банка России и не подписывайте договор, если не понимаете его условий.

Не тяните с погашением кредита и не забудьте его закрыть!

Помните:

- банк не обязан идти вам навстречу, но вы всегда можете попробовать

договориться с ним; - банкротство — это самая крайняя мера и затратная процедура,

а не волшебный способ уйти от долгов; - долг придется отдать в любом случае!

А теперь, для закрепления знаний, два небольших видеоролика

Берите кредит только в банке, у которого есть лицензия Банка России и не подписывайте договор, если не понимаете его условий.

Не тяните с погашением кредита и не забудьте его закрыть!

Помните:

- банк не обязан идти вам навстречу, но вы всегда можете попробовать

договориться с ним; - банкротство — это самая крайняя мера и затратная процедура,

а не волшебный способ уйти от долгов; - долг придется отдать в любом случае!

А теперь, для закрепления знаний, два небольших видеоролика

Видеоролики «КАК ВЗЯТЬ КРЕДИТ»

Больше о финанcах вы сможете узнать на сайте Fincult.info.

Это портал на котором вы найдете только достоверную информацию и получите ответы на вопросы о разных финансовых услугах, научитесь разбираться в их преимуществах и рисках. Поймете, как быстро вычислять мошенников и что делать, если вы угодили в их ловушку.

Если ваши права нарушены или у вас есть вопросы, касающиеся деятельности Банка России, воспользуйтесь интернет - приемной cbr.ru/Reception/ или задайте вопрос в приложении ЦБ-онлайн.

Спасибо за внимание и будьте бдительны!