Презентации

Личный финансовый план

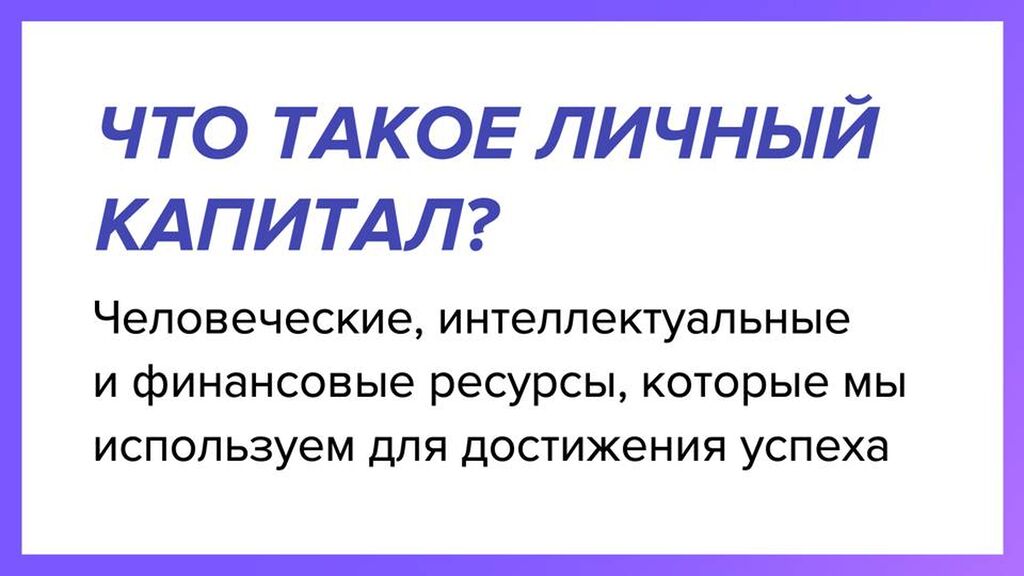

Почему денег все время не хватает?

Многие люди постоянно задаются этим вопросом. Самый частый ответ, независимо от уровня дохода человека, – «мой доход слишком мал».

Такой ответ можно услышать как от школьника, получающего карманные деньги от родителей, так и от вполне успешного топ-менеджера c высокой заработной платой. И тот и другой не правы. Дело не столько в доходах, сколько в расходах.

Многие люди просто не знают, куда утекают их деньги, потому что не умеют планировать и контролировать свои расходы.

Именно этому мы сегодня и попробуем с вами научиться.

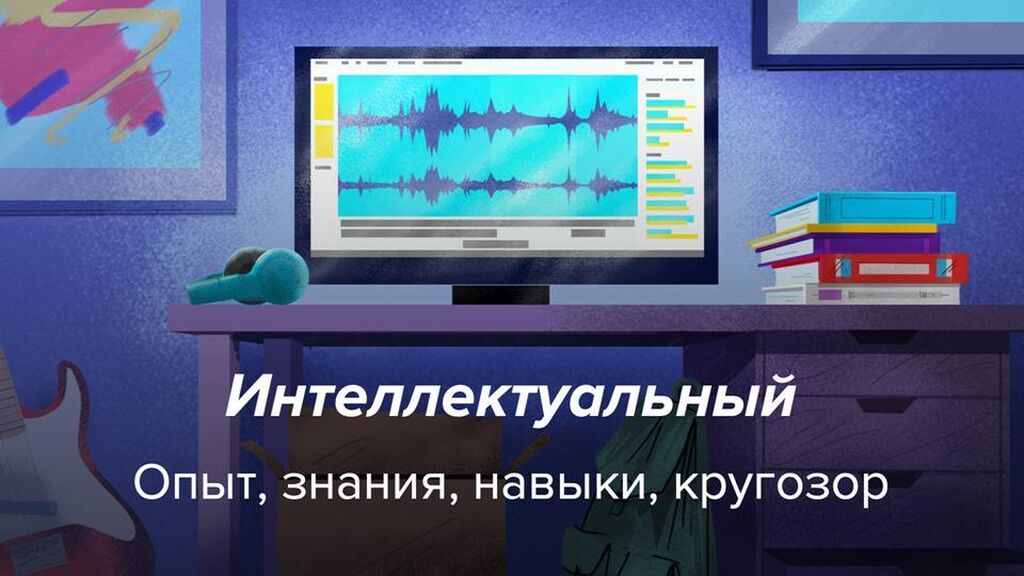

Не менее важными могут оказаться такие навыки, как умение программировать или работать с базами данных, писать интересные тексты, знать иностранные языки, хорошо разбираться в современных технологиях и так далее.

Автор романа «Робинзон Крузо» Даниель Дефо говорил, что он написал книгу о самом богатом человеке в мире. Не имея практически ничего, он выжил на необитаемом острове. Если составить список качеств, которые ему в этом помогли, придется издать еще одну книгу. А ведь Робинзон не выделялся ничем особенным. Просто в экстремальных условиях ему пришлось использовать все свои способности и знания.

Любая черта человеческой натуры имеет «экономическое» значение, важно лишь правильно ее применить. Умение петь, играть на музыкальном инструменте, общаться с другими людьми, иметь спортивные достижения – все это может стать вашей «фишкой».

Не менее важными могут оказаться такие навыки, как умение программировать или работать с базами данных, писать интересные тексты, знать иностранные языки, хорошо разбираться в современных технологиях и так далее.

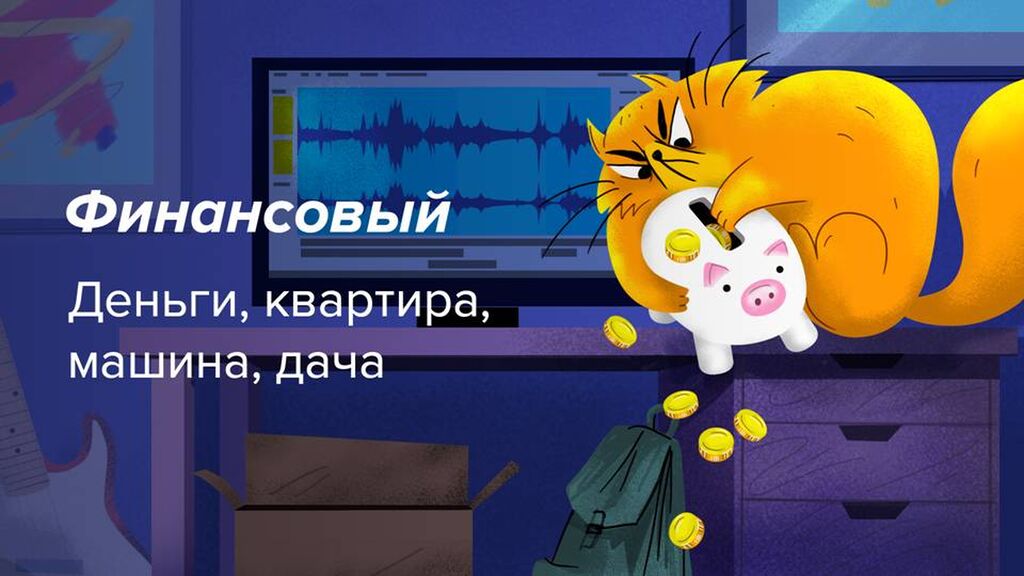

Наличие у вашей семьи материальных ценностей также можно считать частью вашего личного финансового капитала. Но полезно задуматься, насколько целесообразно владение той или иной вещью. Например, машина вам нужна, если вы каждый день ездите на ней по делам. А когда машина просто стоит на стоянке или в гараже, а пользуетесь вы ею раз в месяц для поездки на дачу, то уже возникает вопрос о целесообразности регулярных расходов на обслуживание данного имущества.

Если мы все от рождения столь сказочно богаты, то почему же нас не окружают

только успешные и состоятельные люди?

- Требуется многолетняя работа, направленная на поиск своего человеческого капитала и его развитие. Необходимо «найти себя».

- Применить свой человеческий капитал и конвертировать его в деньги удается не всем.

- Даже те, кто нашел применение своему человеческому капиталу, не всегда могут

грамотно распорядиться заработанными деньгами. Чтобы не потерять и приумножить имеющийся капитал, нужен личный финансовый план.

Вопрос: чем отличается план человека от плана кота?

Кот не способен на долгосрочное планирование, он может думать только об удовлетворении сиюминутных потребностей.

В личном финансовом плане главное – это контроль и учет расходов. Это не значит, что не нужно учитывать доходы, но с ними все проще, потому что, как правило, источников доходов не так уж много.

А вот способов потратить деньги гораздо больше. И хочется еще больше, потому что вокруг море соблазнов.

Вопрос аудитории: на все ли ваши желания вам хватает денег?

Большинству людей не хватает, и это нормально, иначе общество не развивалось бы – просто не было бы стимула.

Вопрос аудитории: что же делать, если на все сразу не хватает, как с этим жить?

Кот не в состоянии это сделать, он находится во власти инстинктов. Вы – в состоянии. Вряд ли вы вместе с вашим котом погонитесь за мышкой, не так ли? Ну а если на месте мышки окажется новая модель телефона? И вы с ума сходите от желания ею обладать, хотя у вас и предыдущая модель прекрасно работает. Что вы сделаете в такой ситуации? Единственно верного ответа тут нет, но у каждого выбора есть свои последствия.

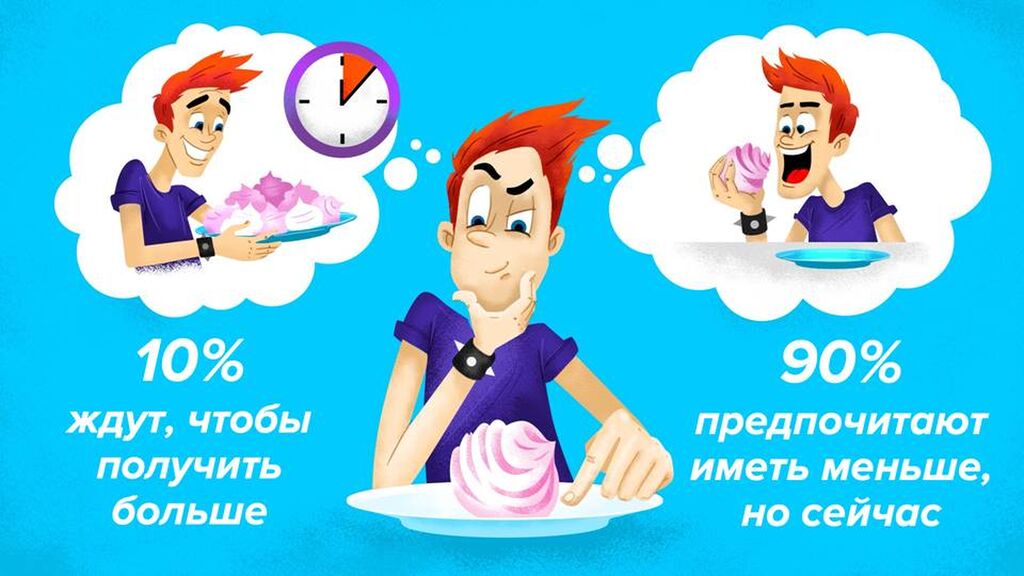

В 70-х годах прошлого века ученые провели эксперимент. Они выбрали 600 детей от 4 до 12 лет и предложили им съесть зефирку сразу или подождать 7 минут иполучить еще несколько штук. 90% детей сразу съели зефирку, и лишь 10% детей смогли не поддаться соблазну и получили больше зефирок.

Дальнейшее наблюдение показало, что дети, поддавшиеся искушению, имели более низкие оценки в школе. Через 40 лет, когда дети превратились во взрослых людей, ученые снова собрали участников эксперимента. Оказалось, что дети, которые смогли подождать и получили больше зефирок, достигли в жизни большего успеха.

Этот тест показывает, что нужно принимать обдуманные решения и расставлять приоритеты, чтобы добиться большего. Не нужно поддаваться соблазнам.

Что значит не поддаваться соблазнам? Это значит – верно расставлять приоритеты, то есть планировать. 10% детей из предыдущего примера смогли спланировать свой материальный успех и не поддались соблазнам.

Потратить все время вне школы на компьютерные игры или внимательно отнестись к выполнению домашнего задания, заняться спортом, музыкой (например, научиться играть на гитаре), начать учить новый иностранный язык, но при этом еще и успеть поиграть в любимую игру? Что для вас проще и приятней? Это и есть ваш соблазн. Что гораздо полезнее в перспективе?

Такие решения сегодня принимает каждый из вас, и выбрать верный шаг – ваша ответственность.

Итак, что же такое планирование?

Как видим, кот продолжает развлекаться, охотясь на все, что шевелится. Нас это не удивляет. Но должен ли человек вести себя так же?

Разумный человек способен ставить перед собой гораздо более долгосрочные и интересные цели.

Человек соизмеряет имеющиеся у него ресурсы (то есть свой личный, человеческий капитал), время, которое ему нужно на достижение поставленной цели и определяет необходимые шаги.

Как же он это делает? Рассмотрим подробнее.

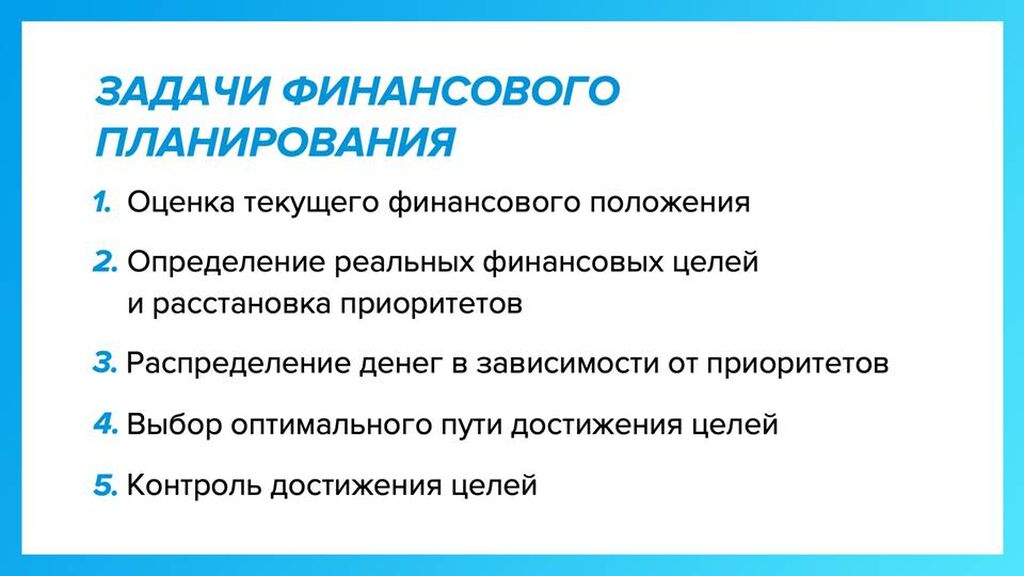

Задачи финансового планирования.

- Оценка текущего финансового положения

- Определение реальных финансовых целей и расстановка приоритетов

- Распределение денег в зависимости от приоритетов

- Выбор оптимального пути достижения целей

- Контроль достижения целей

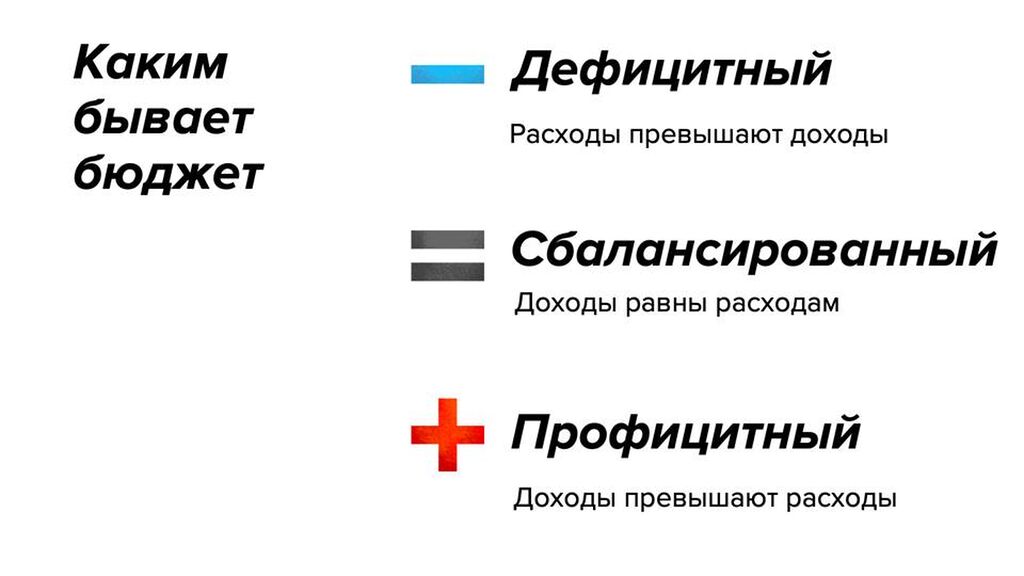

Пункт первый. Что значит – оценить свое финансовое положение?

Это значит, нужно понять, какой у вас бюджет.

Иными словами, хватает ли вам текущих доходов на текущие расходы.

Далее на наглядном примере мы покажем, как это выглядит.

Пункт второй. Когда разобрались с бюджетом, можно задуматься о желанной и реальной финансовой цели. Здесь тоже есть взаимосвязь с вашим личным, человеческим капиталом. Если вы уже умеете играть, например, на гитаре, то действительно есть смысл помечтать об организации рок-концерта.

Если нет, то пока имеет смысл приземлить свои мечты и сначала поставить себе цель приобрести гитару и взять уроки игры на ней.

Чем же отличается мечта от цели? Цель должна быть конкретна и исполнима в запланированный отрезок времени.

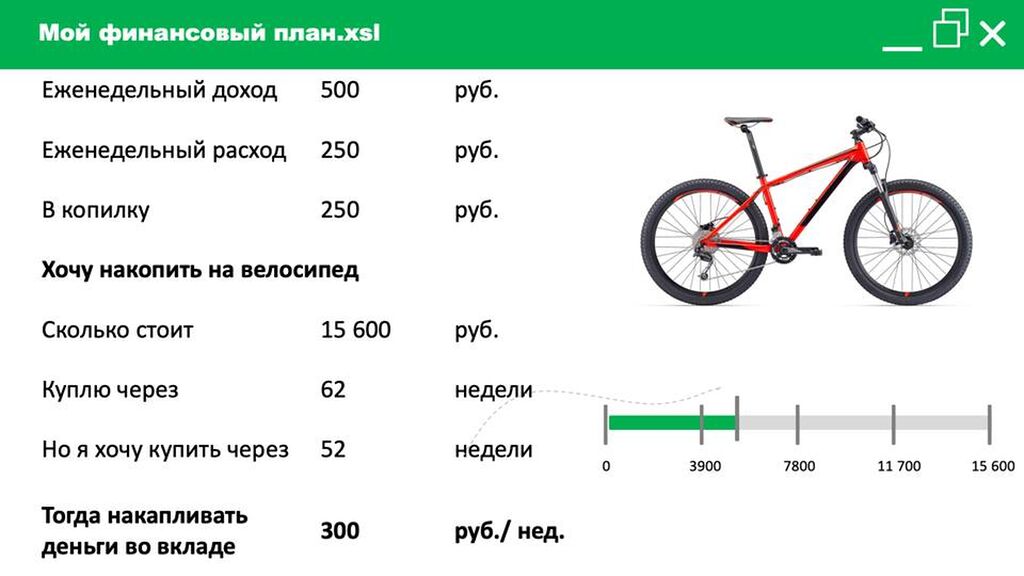

Для упрощения примера в дальнейшем мы будем считать, что этот молодой человек поставил себе цель приобрести горный велосипед за 15 тыс. рублей.

Пункт третий – распределение текущих доходов таким образом, чтобы достичь поставленной финансовой цели.

- Текущие средства — деньги для ежедневных расходов: обеды, проезд.

- Накопления — запас денег на непредвиденные ситуации и будущие расходы: путешествия, образование, помощь близким.

- Средства для приумножения — деньги, с помощью которых можно получить дополнительный доход: вклады, ценные бумаги, инвестиции в бизнес.

Кто-то скажет, что это идеальная, почти недостижимая схема. В реальности соотношение этих трех частей ваших денег может быть иным, но очень желательно, чтобы в вашем финансовом планировании присутствовали все три части.

Следующий важный пункт – как контролировать свои деньги. При отсутствии контроля, как известно, у денег появляется такая способность, как утекание сквозь пальцы.

В финансовом планировании важна последовательность шагов. Это не значит, что план нельзя менять в зависимости от обстоятельств, но важно помнить об определенном вами приоритете, о своей цели.

Иначе может получиться, как в примере с котом.

Кота подвели инстинкты. Ему простительно. А вам? Если вы копили-копили на какую-то важную для вас вещь, а потом вдруг сорвались и на все деньги накупили пиццы с мороженым?

Возможно, даже коту бывает обидно осознавать свои ошибки… А вам?

А еще очень важно помнить про инфляцию.

Что такое инфляция?

Инфляция — это устойчивый рост общего уровня цен на товары и услуги. При этом отдельные товары могут заметно дорожать, другие — дешеветь, а третьи — вообще не меняться в цене.

При планировании всегда учитывайте инфляцию. Ведь пока вы копите, товар может подорожать, и вам не хватит денег, чтобы его купить.

Например, вы хотите купить велосипед. Сегодня он стоит 15 000 рублей. Вы рассчитали, что сможете накопить эти деньги за год.

При этом вы должны учесть, что к этому времени велосипед подорожает из-за инфляции.

Если инфляция будет 4%, то вам придется заплатить за велосипед 15 600 рублей, то есть на 600 рублей больше. Включайте инфляцию в ваш финансовый план, чтобы к моменту покупки нужная сумма была у вас на руках.

Как же это сделать?

Ничего сверхъестественного, просто нужно набраться терпения при движении к своей финансовой цели и быть очень дисциплинированным

Представьте себе такую ситуацию: каждый учебный день родители дают вам 100 рублей на карманные расходы. На что вы потратите эти деньги? А если не тратить их все, а только половину?

Тогда каждый день вы сможете откладывать 50 рублей, за неделю – 250 рублей, за месяц – примерно 1000 рублей.

Ну а если за вами нет серьезных «грехов», то можно рассчитывать, что на Новый год Дед Мороз принесет еще некоторую сумму в вашу копилку, да и на день рождения тоже. При этом, если вы просто держите деньги в копилке или тумбочке, то их там всегда будет ровно столько, сколько вы положили, и с учетом инфляции копить на заветную цель придется дольше.

Помните, что с 14 лет вы имеете право открыть счет в банке и класть деньги на депозит. Дополнительный доход от депозита позволит вам быстрее накопить нужную сумму.

На предыдущем слайде мы показали, как может выглядеть личный финансовый план в виде простейшей таблицы в формате Excel.

Однако составить личный финансовый план сегодня можно и другим путем, например с помощью продвинутых приложений для ваших гаджетов. Каждый может выбрать сам, как ему удобнее вести учет и планировать. Для начала полезно просто в том же Excel сделать приблизительный расчет, чтобы понять, как быстро вы сможете накопить на свою финансовую цель.

Итак, цель достигнута. И даже можно покатать кота. Или не кота.

Давайте подведем итоги и выделим основные правила успешного финансового плана.

Во-первых, вы должны помнить, что любые решения начинаются с хорошего плана. Чтобы добиться цели, нужно продумать шаги, которые приведут вас к успеху.

Вспомните любой блокбастер. В нем у каждого героя есть план, как победить злодея. Без плана трудно, практически невозможно достичь цели.м

Во-вторых, финансовый план всегда можно изменить и улучшить. Дело в том, что существуют внешние факторы, которые могут повлиять на ваш план: желанный велосипед может подорожать, ваш доход может уменьшиться или увеличиться, вам могут понадобиться деньги, чтобы помочь другу.

Учитывая новые обстоятельства, вы можете корректировать ваш план.

В-третьих, вы должны учитывать непредвиденные расходы. Давайте представим, что ваш путь к цели – это путешествие. Когда вы отправляетесь в путешествие, вы должны просчитать все затраты и отложить деньги на неожиданные расходы.

Например, у вас может заболеть зуб во время путешествия, и вам понадобится платная помощь врача. Или вам придется взять велосипед в аренду, чтобы добраться до нужной точки.

Умные и успешные люди всегда просчитывают непредвиденные расходы, чтобы быть готовыми ко всему.

Начните с чего-то простого. А потом, достигнув первой цели и овладев методом личного финансового планирования, можно ставить следующую, более амбициозную, когда-то казавшуюся абсолютно несбыточной.

Окружающие вас люди будут относиться как минимум с уважением.

Потому что вы умеете ставить цели и достигать их, а это дорогого стоит.

Больше о финанcах вы сможете узнать на сайте Fincult.info.

Это портал на котором вы найдете только достоверную информацию и получите ответы на вопросы о разных финансовых услугах, научитесь разбираться в их преимуществах и рисках. Поймете, как быстро вычислять мошенников и что делать, если вы угодили в их ловушку.

Если ваши права нарушены или у вас есть вопросы, касающиеся деятельности Банка России, воспользуйтесь интернет - приемной cbr.ru/Reception/ или задайте вопрос в приложении ЦБ-онлайн.

Спасибо за внимание и будьте бдительны!